di: Giulia Fornasier e Dario Musolino

EyesReg, Vol. 11, N. 3, Maggio 2021

Introduzione

I distretti industriali rappresentano storicamente uno dei maggiori punti di forza del sistema produttivo italiano (Bagnasco, 1977; Becattini, 1975; Brusco, 1982; Fuà e Zacchia, 1983; Garofoli, 1981). Per quanto abbiano cambiato radicalmente struttura e fisionomia negli ultimi decenni, rimangono un modello di organizzazione spaziale della produzione industriale alla base del successo internazionale del paese, e in particolare del Made in Italy (Buciuni e Pisano, 2015; Dei Ottati, 2018; Giuliani e Rabellotti, 2017).

In vista della (auspicata) uscita dalla fase pandemica e della piena ripresa degli scambi e delle relazioni economiche globali, per i paesi si riproporrà la questione strategica dell’attrattività per investimenti produttivi. Tra i paesi più sviluppati, l’Italia è uno di quelli meno attrattivi per gli investimenti, come si desume da varie analisi e vari ranking internazionali (Groh e Wich, 2009; Mariotti e Mutinelli, 2014; Piani, 2019). Svantaggi localizzativi ben noti agli addetti ai lavori, quali la scarsa efficienza della Pubblica Amministrazione, l’instabilità politica, il carico fiscale e contributivo (AIBE, 2019), inficiano cronicamente la capacità del Sistema-Paese di attrarre investitori da altri paesi. I distretti industriali possono essere allora una delle leve su cui agire per risollevare l’attrattività del paese.

Peraltro, gli investimenti produttivi esogeni possono essere una risorsa, una fonte di finanziamento in sé preziosa per le PMI distrettuali, vincolate in questo senso dalla prevalente proprietà familiare, ovvero per consolidarle e rigenerarle facendole quindi rimanere protagoniste della presenza italiana sui mercati globali. Essi aiuterebbero le PMI distrettuali a sostenere la mole di investimenti che i nuovi modelli di sviluppo globale, improntati a sostenibilità e smartness, renderanno necessari in futuro a tutti i player industriali.

La letteratura sulla competitività dei distretti è vasta e articolata. Meno numerosi sono gli studi sull’attrattività dei distretti industriali per gli investimenti, caratterizzati per lo più da analisi econometriche sulla significatività della distrettualità come fattore di attrattività rivelata degli IDE (Bronzini, 2003; De Propris et al. 2005), e sugli effetti degli IDE a scala distrettuale (Meneghello et al, 2010). In questo contributo, sviluppiamo una analisi sull’attrattività dei distretti industriali in Italia, servendoci in particolare delle evidenze emerse da una serie di lavori recentemente realizzati in Italia sull’attrattività percepita a livello territoriale (Fornasier, 2019; Musolino e Mariotti, 2020; Musolino et al. 2020, 2021). Affronteremo tre punti: innanzitutto, daremo conto dell’effettiva attrattività ad oggi dei distretti industriali per gli investimenti esteri usando la reportistica

più esaustiva e aggiornata in materia; in secondo luogo, esamineremo la percezione e la valutazione che le imprese danno dei distretti in quanto localizzazione potenziale di investimenti produttivi; in terzo luogo, valuteremo il peso e la rilevanza che i distretti hanno sull’attrattività del sistema-paese. Seguono delle riflessioni conclusive sulle implicazioni di policy.

I distretti attraggono IDE? Le imprese a controllo estero nei distretti industriali.

I distretti industriali in Italia, sulla base dei più recenti dati disponibili sullo stock di imprese a controllo estero nel nostro paese, sono meno attrattivi per gli investimenti rispetto alle aree non distrettuali.

Secondo le analisi effettuate da Intesa Sanpaolo (2018), appena il 18% degli IDE diretti verso l’Italia, espressi in addetti, sono localizzati in aree distrettuali, contro il 25% circa degli investimenti di imprese italiane, e contro quasi il 30% di multinazionali a controllo italiano. Approssimativamente lo stesso differenziale si osserva esprimendo gli IDE in termini di numero di imprese.

Si tratta di IDE in larga parte brownfield, ovvero avvenuti attraverso fusioni o acquisizioni. La dimensione medio-piccola delle realtà aziendali distrettuali, a fronte di una presenza degli investitori esteri in Italia tradizionalmente in settori scale-intensive, come anche la loro scarsa contendibilità legata all’assetto proprietario tipicamente familiare, spiega lo stock ridotto di IDE nei distretti industriali, in un paese a già bassa capacità di attrazione di investimenti.

Pur tuttavia, se il quadro in termini di stock è abbastanza chiaro, l’interesse per la localizzazione distrettuale da parte degli investitori esteri appare in crescita, risultando superiore negli anni recenti a quello verso la localizzazione non distrettuale (Intesa Sanpaolo 2018). Dall’inizio degli anni ’90, infatti, la quota di imprese distrettuali oggetto di investimenti diretti esteri appare infatti superiore alla quota di imprese non distrettuali acquisite (o avviate) da investitori stranieri. L’acquisizione di asset strategici, come marchi prestigiosi, produzioni di eccellenza, know-how specialistico, sono tra le ragioni principali per l’ingresso di multinazionali straniere nei distretti italiani negli ultimi anni (Intesa Sanpaolo 2017). Inoltre, per quanto non classificabile in senso stretto come attrazione di IDE, va segnalato il fenomeno di back reshoring, in crescita negli ultimi anni, che coinvolge in misura rilevante imprese distrettuali, e che costituisce un altro segnale della capacità attrattiva dei distretti (Intesa Sanpaolo 2017; Wan et al, 2019).

La valutazione della localizzazione distrettuale da parte delle imprese: l’attrattività percepita

Il crescente interesse degli investitori stranieri per i distretti è sostanzialmente confermato da una serie di studi sull’attrattività percepita di regioni e province italiane per gli investimenti produttivi (Fornasier, 2019). Secondo questi lavori, che analizzano la percezione, da parte degli imprenditori, dei territori in quanto potenziali localizzazioni di investimenti produttivi, i distretti risultano una localizzazione particolarmente vantaggiosa.

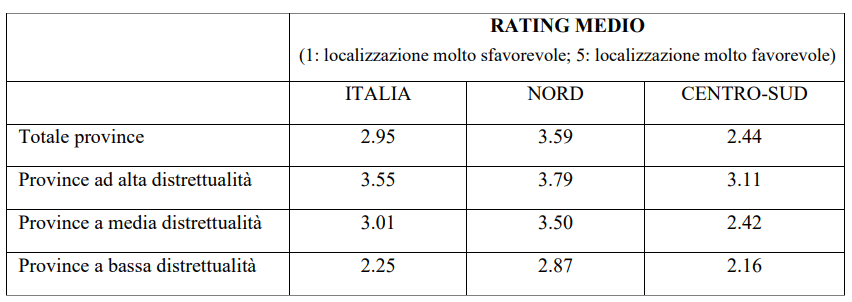

Tabella 1: Rating medio delle province italiane, distinte in base al grado di distrettualità*, in quanto possibili localizzazioni di investimenti produttivi

Fonte: Fornasier (2019). * Classificazione delle province in base al grado di distrettualità come da Bernardino e di Mauro (2011).

La tabella 1 mostra il rating medio ottenuto dalle province italiane in base al livello di distrettualità. Come si vede in modo chiaro, le province ad alta distrettualità registrano valori decisamente superiori a quelli registrati dalle province a media distrettualità, e a loro volta superiori rispetto alle province a bassa distrettualità.

L’evidente differenziale in fatto di attrattività percepita tra province più o meno distrettuali è confermato pure disaggregando i dati su base macroregionale. Nel Nord del paese, in cui si concentra la gran parte dei distretti, il divario in fatto di attrattività tra aree ad alta, media e bassa distrettualità è ben evidente. E lo stesso si osserva nel Centro-Sud, in cui, tolte alcune regioni di storica presenza distrettuale, questo tipo di organizzazione produttiva è meno diffusa.

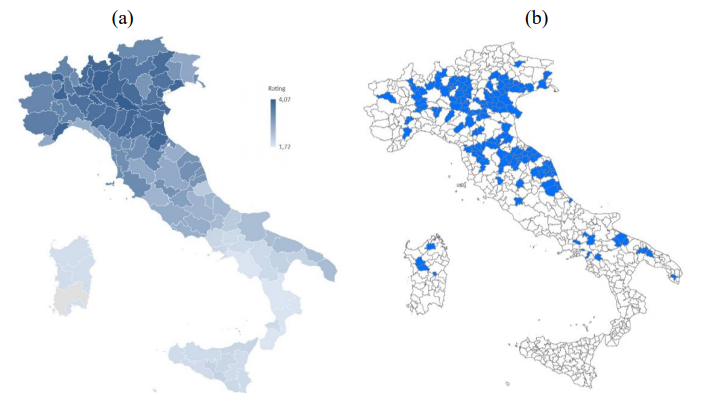

Inoltre, una analisi visuale della provinciale dell’attrattività percepita e della mappa dei distretti (Figura 1), restituisce bene la sovrapponibilità dei due pattern spaziali. Da una serie di indagini qualitative (Fornasier, 2019) emerge poi la consapevolezza da parte delle imprese dei vantaggi localizzativi, utili a ridurre costi di transazione e produzione, che i distretti sono in grado di offrire per chi intenda insediarsi e “radicarsi” in quei territori (Capello, 2004). L’analisi del contenuto delle risposte a una serie di domande aperte rivolte alle imprese rileva per esempio come la prossimità con fornitori e clienti, ovvero con imprese appartenenti alla medesima filiera e specializzazione produttiva, e l’ industrial atmosphere, sono tra le economie esterne offerte dai distretti più riconosciute. In circa il 30% dei casi le imprese menzionano infatti questi fattori quando devono spiegare l’attrattività percepita dei territori.

Figura 1: a) Rating medio delle province italiane in quanto possibili localizzazioni di investimenti produttivi; b) Distretti industriali a scala di sistemi locali del lavoro

Fonte: (a) Fornasier, 2019; (b) Istat, 9° Censimento Industria e Servizi.

Concetti peraltro ribaditi dagli osservatori privilegiati coinvolti nell’indagine (Fornasier, 2019):

“….la logica del distretto, quindi la vicinanza a fornitori e società, ossia un tessuto industriale fatto da piccole e medie aziende, attira la grossa azienda estera che cercherà di localizzarsi vicino a tutti i suoi piccoli fornitori e clienti. Questo è un meccanismo che si autoalimenta, cioè nel momento in cui un tessuto industriale è fiorente, la nuova impresa si collocherà in esso …”.

“…dove ci sono già dei cluster, questi attraggono maggiormente potenziali investitori, considerando che in tali aree si trovano già fornitori e potenziali clienti…”

I distretti incidono sull’attrattività del paese?

Se l’evoluzione recente degli IDE in Italia sembra effettivamente registrare un crescente interesse per investimenti in contesti distrettuali, e se, secondo la percezione delle imprese, i distretti hanno un potenziale per attrarre investimenti, è utile infine capire che ruolo possono giocare i distretti sull’attrattività di tutto il paese. Ovvero, se “investendo” su questo fattore di attrattività, si può anche incidere sull’attrattività dell’intero paese.

A questo scopo, possono essere considerate una serie di analisi quantitative, basate sempre sulle evidenze emerse dall’indagine sulla percezione dei territori da parte delle imprese in Italia.

Una prima analisi econometrica, a scala micro-territoriale (provinciale) (Musolino e Mariotti, 2019), è stata mirata a misurare la significatività di una serie di fattori di localizzazione quali accessibilità, capitale umano, economie di agglomerazione, distrettualità, apertura commerciale, presenza di corruzione e criminalità organizzata, rispetto all’attrattività percepita per gli investimenti produttivi. Dall’analisi, emerge che la distrettualità, insieme ad altri fattori localizzativi quali accessibilità e presenza della criminalità organizzata, è una variabile statisticamente significativa per spiegare, in positivo, l’attrattività delle province italiane per gli investimenti produttivi.

Un secondo lavoro si è invece basato sulla tecnica dell’analisi delle componenti principali (ACP), attraverso cui le preferenze localizzative dichiarate dalle imprese (attrattività percepita) sono state scomposte in componenti che identificano dei pattern spaziali associabili a fattori di localizzazione (Musolino, Meester e Pellenbarg, forthcoming). Usando il metodo di rotazione varimax, sono stati elaborati tre modelli. Prevedibilmente, il divario Nord-Sud è il pattern dominante in tutti e tre i modelli, il che indica innanzitutto l’importanza del livello di sviluppo socioeconomico per l’attrattiva del paese e di vari fattori localizzativi ad esso associabili (accessibilità, qualità istituzionale, presenza della criminalità organizzata). Un secondo pattern spaziale equivale invece alla “Terza Italia”, e si associa quindi alle economie di localizzazione fornite dai distretti industriali. Sono stati poi identificati altri fattori di localizzazione, quali posizione relativa rispetto al mercato nazionale, accessibilità e qualità della vita. Quello che emerge da queste analisi statistiche è dunque la correlazione positiva tra distrettualità e attrattività per gli investimenti produttivi; ovvero il ruolo decisivo dei distretti per rendere attrattivo per gli investimenti produttivi il paese. Sono risultati che di fato confermano le conclusioni a cui erano giunti le analisi menzionate nell’introduzione sull’attrattività rivelata per gli IDE dei distretti (Bronzini, 2003; De Propris et al. 2005). Da qui, la deduzione logica che essi possono assurgere a leva su cui agire per potenziare la capacità del paese di attrarre investimenti dall’estero (insieme ad altre, a partire evidentemente dall’efficientamento della macchina burocratica e dall’eradicazione della criminalità organizzata).

Conclusioni e implicazioni di policy

Sia le analisi sui flussi di IDE in entrata nel paese, sia le indagini sull’attrattività percepita, sottolineano che i distretti sono sempre più apprezzati dagli investitori, e vengono comunque ritenuti una localizzazione con grande potenziale per i vantaggi che offre. Le ultime analisi sopra illustrate, inoltre, evidenziano l’importanza strategica di questo asset territoriale per la capacità attrattiva del paese.

L’ implicazioni di policy che ne deriva è la predisporre azioni e misure per potenziare e promuovere l’attrattività dei distretti per gli investimenti produttivi esogeni, in una visione organica e coerente rispetto alle iniziative autonome di offerta localizzativa da parte dei governi regionali, e all’insegna della complementarità (territoriale, strutturale e normativa) con le altre policy nazionali a dimensione territoriale per l’attrazione di investimenti (ZES) [1].

In questa prospettiva di complementarità, da un lato le Zone Economiche Speciali nel Mezzogiorno possono costituire una leva per attrarre in particolare medio-grandi insediamenti produttivi greenfield, senza un forte focus settoriale, in territori con un tessuto industriale provero, sfruttandone i preziosi vantaggi localizzativi (vedi le grandi infrastrutture nodali a livello continentale, quali il Porto di Gioia Tauro) (PWC, 2019). Dall’altro lato, una strategia nazionale ad hoc per l’attrazione di investimenti nei distretti industriali potrebbe essere una ulteriore leva di policy per innovare e rivitalizzare il piccolo e medio tessuto imprenditoriale distrettuale del paese, in particolare dei settori del Made in Italy, puntando sia su investimenti brownfield (rafforzando un fenomeno che già si osserva oggi in misura significativa), ma anche su insediamenti greenfield.

L’Italia è un paese poco attrattivo per gli investimenti

esteri non solo in generale, come si diceva nell’introduzione, ma anche

soprattutto per i progetti di investimento greenfield

(Mariotti e Mutinelli, 2014), in particolare, nel settore industriale. A tale

scopo potrebbe allora essere utile attivare una serie di misure agevolative e

di supporto (per esempio, riduzioni o esenzioni sulla tassazione immobiliare o

sulla fiscalità legata alla trasformazione edilizia, procedure

edilizio-urbanistiche semplificate, ecc.) per promuovere nuovi insediamenti

nelle aree distrettuali di investitori esteri operanti in specifici settori.

Infine, i

distretti andrebbero anche essere espressamente promossi presso la business community internazionale (si

pensi ad attività mirate, quali lo scouting) attraverso le reti istituzionali

esistenti (vedi per esempio, desk e unità ICE) (ICE, 2019), diventando uno dei

punti di forza territoriali con cui “offrire” il Sistema-paese a livello globale.

Anche una forte attività promozionale a livello internazionale potrebbe infatti

costituire un pezzo della strategia per sviluppare questo nostro asset, ad oggi

non sufficientemente valorizzato.

Giulia Fornasier, Università della Valle d’Aosta

Dario Musolino, Università Bocconi e Università della Valle d’Aosta

Riferimenti bibliografici

Buciuni G, Pisano G.P. (2015), Can Marshall’s Clusters Survive Globalization? Working Paper 15-088, Harvard Business School.

Bagnasco, A. (1977), Tre Italie: La problematica territoriale dello sviluppo italiano, Bologna: Il Mulino.

Becattini, G., ed. (1975), Lo sviluppo economico della Toscana: Con particolare riguardo all’industrializzazione leggera, Firenze: IRPET.

Becattini, G. (1989), Sectors and/or Districts: Some Remarks on the Conceptual Foundations of Industrial Economics, in: Goodman, J. Bamford, and P. Saynor (eds.), Small Firms and Industrial Districts in Italy, London: Routledge.

Bronzini, R. (2003). Industrial Districts, Agglomeration Economies, and FDI in Italy, Urban Economics & Regional Studies eJournal.

Brusco, S. (1982), The Emilian Model: Productive Decentralisation and Social Integration, Cambridge Journal of Economics, 6: 167-184.

Capello R. (2004), Economia Regionale, Bologna: Il Mulino.

Dei Ottati G. (2018), Marshallian Industrial District: The end of an era or adaptation to the global economy?, Cambridge Journal of Economics, 42, 2: 259-284.

De Propris L., Driffield N., Menghinello S. (2005), Local industrial systems and the location of FDI in Italy, International Journal of the Economics of Business, 12, 1: 105-121.

Fornasier G. (2019), I distretti industriali sono attrattivi per gli investimenti? Il punto di vista delle imprese, Tesi di laurea Magistrale. Università della Valle d’Aosta,a.a. 2018-19.

Fuà G., Zacchia C., eds. (1983), Industrializzazione senza fratture, Bologna: Il Mulino.

Garofoli G (1981), Lo sviluppo delle aree periferiche nell’economia italiana degli anni Settanta, L’industria, 2: 391-404.

Giuliani E., Rabellotti R. (2017), Italian Industrial Districts Today: Between Decline and Openness to Global Value Chains, in: Cantwell J., Mowery D., De Marchi V., Di Maria E., Gereffi G. (eds.), Local Clusters in Global Value Chains. Linking Actors and Territories Through Manufacturing and Innovation, London: Routledge.

Groh, A.P., Wich M.A. (2009), Composite Measure to Determine a Host Country’s Attractiveness for Foreign Direct Investment, IESE Business School Working Paper No. 833.

Intesa Sanpaolo – Direzione Studi e Ricerche (2017), Economia e finanza dei distretti industriali: Rapporto annuale n.10. Dicembre.

Intesa Sanpaolo – Direzione Studi e Ricerche (2018), Economia e finanza dei distretti industriali: Rapporto annuale n.11. Dicembre.

Intesa Sanpaolo – Direzione Studi e Ricerche (2021), Economia e finanza dei distretti industriali: Rapporto annuale n.13, Marzo.

ICE (2019), L’Italia nell’economia internazionale, Rapporto ICE 2018-19.

Mariotti S., Mutinelli M. (2014), Investimenti diretti esteri greenfield in Italia, 1998-2012, Economia e politica industriale, 2, 99-111.

Menghinello S., De Propris L., Driffield N. (2010), Industrial districts, inward foreign investment and regional development, Journal of Economic Geography, 10, 4: 539-558.

Musolino D., Meester W.J., Pellenbarg P.H. (2021), Stated locational preferences of Italian entrepreneurs: spatial patterns and location factors of the regional attractiveness in Italy, Regional Science Policy and Practice, forthcoming.

Musolino D., Meester W.J., Pellenbarg P.H. (2020), The mental maps of Italian, German, and Dutch entrepreneurs: a comparative perspective, The Annals of Regional Science, 64, 595-613.

Musolino D., Mariotti I. (2020), Mental maps of entrepreneurs and location factors. An empirical investigation on Italy, The Annals of Regional Science, 64, 501-521.

Piani L. (2019), Gli indici internazionali di attrattività per gli IDE e la posizione dell’Italia: un aggiornamento, in: ICE (2019), L’Italia nell’economia internazionale. Rapporto ICE 2018-19,336-338.

PricewaterhouseCoopers (2019), Zone Economiche Speciali. Guida per iniziative di sviluppo nel Mezzogiorno.

Wan, L., Orzes, G., Sartor, M. and Nassimbeni, G. (2019), Reshoring: Does home country matter?, Journal of Purchasing and Supply Management, 25, 4.

Note

[1] Va sottolineato che il Piano Nazionale di Ripresa e Resilienza non si occupa esplicitamente né di attrattività né di distretti industriali, pur se interviene su una serie di temi “sottostanti”, rilevanti ai fini dell’attrattività del paese (per es investimenti infrastrutturali utili alle stesse ZES) e dello sviluppo delle filiere produttive (si veda per esempio la Missione 1: digitalizzazione, innovazione, competitività, turismo e cultura). Per cui, interviene per potenziare una serie di fattori di localizzazione del paese e di alcune aree, ma non prevede misure ad hoc per l’attrattività dei distretti industriali.