di: Matteo Beghelli

EyesReg, Vol.9, N.1, Gennaio 2019

L’obiettivo perseguito dallo studio qui sintetizzato è quello di arrivare ad una determinazione dell’ordine di grandezza del fenomeno sharing economy e delle sue diverse componenti per il territorio della Città metropolitana di Bologna. Lo studio si apre con l’analisi di quali siano le caratteristiche della sharing economy in senso proprio al fine di verificare la rispondenza tra le diverse situazioni che vengono esaminate e le caratteristiche dell’economia della condivisione propriamente detta. Tali caratteristiche sono lo spostamento dell’interesse degli utilizzatori dalla proprietà all’uso di beni e servizi, la collaborazione tra pari per consentire la fruizione di beni e servizi ed, in fine, l’uso di piattaforme collaborative dotate di sistemi di feed-back che permettano di estendere la collaborazione tra pari al di fuori dei gruppi dove è tipica, cioè, la famiglia, le associazioni ed i gruppi amicali.

I dati forniti da AirDNA[ (1) ed elaborati da Unioncamere Emilia-Romagna permettono di svolgere un’analisi approfondita su questo portale che, pur non essendo l’unico attivo nel territorio bolognese, è generalmente considerato quello in grado di sviluppare maggior traffico per le strutture turistiche in esso presenti.

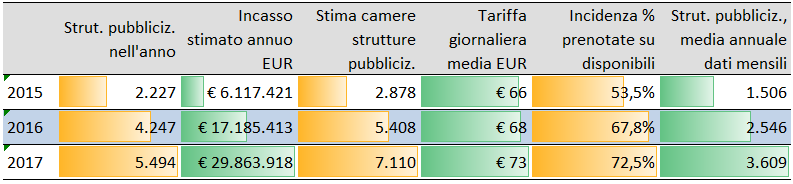

Dalle analisi emerge un aumento notevole del fenomeno che arriva a registrare quasi 30 milioni di euro di incassi stimati nel 2017, dai 6 milioni di euro del 2015 (+388%). Anche il numero di camere coinvolto nel fenomeno è risultato sempre in crescita arrivando a toccare le 7.110 unità stimate nel 2017 (+147% rispetto al 2015).

Dati relativi alle strutture pubblicizzate/prenotabili sul portale Airbnb localizzate nella Città metropolitana di Bologna.

Fonte: Centro studi, monitoraggio dell’economia e statistica di Unioncamere Emilia-Romagna su dati forniti da AirDNA.

Al fine di confrontare in maniera corretta l’ospitalità alberghiera con quella intermediata da Airbnb è necessario confrontare le notti camera generate da entrambe. Nel 2017, ultimo anno di disponibilità dei dati Istat relativi alle camere d’albergo (numero di camere e tasso di occupazione delle stesse), le strutture presenti su Airbnb hanno generato una notte camera prenotata ogni 5,5 notte prenotata in albergo. Tale valore era pari a 9,7 nel 2016. In un solo anno, quindi, l’incidenza di Airbnb sulla ricettività alberghiera nella Città metropolitana di Bologna è, in sostanza, raddoppiata.

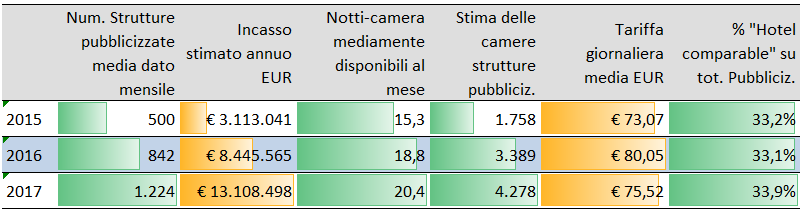

Il confronto diretto fra le strutture alberghiere e il totale di quelle presenti su Airbnb appena sviluppato è solo parzialmente corretto poiché coinvolge anche strutture molto diverse tra loro. Le strutture presenti sulla piattaforma possono essere, infatti, suddivise in tre macro-tipi diversi: le intere abitazioni, le camere singole in appartamenti condivisi e i posti letto in camere condivise. Nell’ambito delle intere abitazioni vi è, poi, una sottocategoria che consente livelli di privacy e tipologie di utilizzo molto simili a quello delle camere d’albergo: si tratta delle intere abitazioni con una sola stanza da letto o di quelle costituite da monolocali. Questi tipi d’intere abitazioni vengono denominate, per queste loro caratteristiche, “hotel comparable”, e pesano per 1/3 sulle strutture pur rappresentano il 44% dell’incasso stimato (oltre 13 milioni di euro), soprattutto per via della disponibilità alla prenotazione molto elevata (quasi 20 notti/mese).

Dati relativi alle strutture pubblicizzate/prenotabili su Airbnb della tipologia “hotel comparable”. Città metropolitana di Bologna.

Fonte: Centro studi, monitoraggio dell’economia e statistica di Unioncamere Emilia-Romagna su dati forniti da AirDNA.

Anche nel caso delle strutture “hotel-comparable”, è bene condurre il confronto fra strutture intermediate da Airbnb e strutture alberghiere per il tramite del confronto fra le notti-camera generate dalle due tipologie di strutture. Ne risulta che nella Città metropolitana di Bologna, nel 2016, Airbnb aveva generato una notte camera ogni 29,1 notti-camera generate dagli alberghi. Tale valore era sceso a 16,6 nel 2017. Pur se con valori assoluti diversi, anche in questo caso l’incidenza di Airbnb sulla ricettività alberghiera nella Città metropolitana di Bologna è, in sostanza, raddoppiata in un solo anno.

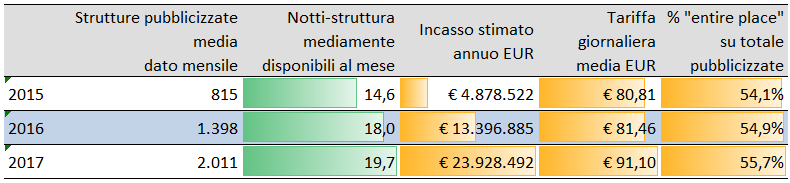

Dati relativi alle strutture pubblicizzate/prenotabili sul portale Airbnb della tipologia “entire place”. Città metropolitana di Bologna.

Fonte: Centro studi, monitoraggio dell’economia e statistica di Unioncamere Emilia-Romagna su dati forniti da AirDNA.

Mentre le strutture “hotel comparable” vengono in considerazione per il tipo di rapporto (di quasi concorrenza diretta) che hanno con le camere d’albergo, le intere abitazioni (“entire place”) rilevano perché, per essere affittate nella loro interezza, devono essere disabitate, per lo meno per le notti per le quali ne viene dichiarata la disponibilità allo locazione. Se questa disponibilità è permanente, o quasi, le stesse sono gestite in maniera semi-professionale o professionale, ponendo maggiori dubbi sulla natura collaborativa del rapporto tra le parti (elemento essenziale per aversi sharing economy propriamente detta, infatti, è la collaborazione tra pari che esclude per – definizione – la presenza di un fornitore professionale). Le strutture “entire place” sono meno del 56% delle strutture mediamente presenti sulla piattaforma ma rappresentano l’80% dell’incasso complessivo stimato (oltre 23,9 milioni di euro).

D’interesse l’analisi di quella parte delle “entire-place” che non sono “hotel-comparable” cioè quelle che hanno due o più camere da letto. Si tratta di strutture che differiscono in maniera abbastanza sostanziale dagli alberghi sia in termini di livelli di privacy consentiti, sia in termini di costi per persona, sia in termini di tipologia di viaggiatori interessati (gruppi e famiglie numerosi). Gli incassi di questo tipo di strutture possono essere stimati per differenza tra quelli delle “entire-place” e quelli delle “hotel comparable”. Nel caso della Città metropolitana di Bologna, nel 2017 tali incassi sono pari a circa 10,8 milioni di euro, pari al 36% del fenomeno Airbnb complessivo. Poiché queste strutture soddisfano bisogni piuttosto diversi da quelli soddisfatti dalle camere d’albergo si può sostenere che non siano in concorrenza diretta con le stesse generando così flussi potenzialmente incrementali per il turismo locale.

Il fatto che il numero medio mensile di notti disponibili per queste strutture abbia quasi raggiunto le 20 unità suggerisce che almeno una parte di esse siano tenute libere per essere permanentemente adibite a questo utilizzo incarnando così, come si anticipava, il requisito della professionalità della gestione.

E’, poi, possibile isolare il “core” delle attività più propriamente sharing. Si tratta di quelle strutture che prevedono, per natura, forme di condivisione di spazi e tempi con gli abitanti abituali (si tratta, quindi, di camere private in appartamenti condivisi o di posti letto in camera condivise). La stima dell’incasso di queste strutture si ricava per differenza tra l’incasso stimato complessivo e quello relativo alle intere abitazioni: si tratta di circa 6 milioni di euro, un quinto del totale.

Chiaramente, non tutte le strutture che non rientrano in questo “core” sono prive dei requisiti propri della sharing economy. Andrebbero ricomprese le intere abitazioni locate a breve in maniera non permanente come, ad esempio, le seconde case per le vacanze o le case temporaneamente vuote per i più svariati motivi (attesa di una successione ereditaria, di una compravendita, oppure trasferimenti definitivi o temporanei, anche parziali in altre città degli abitanti abituali). La quantificazione appena svolta si ferma, quindi, al solo “core” delle attività propriamente sharing, costituendone, quindi, una quantificazione per difetto.

Riassumendo quanto emerse sinora, è possibile fare una quantificazione schematica dell’incidenza dei diversi fenomeni presenti all’interno di Airbnb:

- Il 20% degli incassi è relativo al “core” delle attività propriamente sharing;

- Il restante 80% degli incassi è relativo a strutture che, in molti casi, fanno sorgere il dubbio di una gestione professionale (e quindi non sharing) dell’attività;

- Il 44% degli incassi (facenti parte dell’80% di cui al punto b) è relativo a strutture che esercitano una forma di concorrenza quasi diretta per le camere d’albergo;

- Il 36% degli incassi (facenti sempre parte dell’80% di cui al punto b) sono relativi a strutture che, con un maggior grado di probabilità, generano flussi incrementali per il turismo locale.

La sharing economy nei diversi territori: il cambiamento d’uso dei centri storici

Nelle zone economicamente marginali la permanenza della popolazione residente, a fronte della rarefazione delle opportunità economiche, è possibile solo con forme d’integrazione del reddito che permettano di mettere a profitto immobili privi di usi economicamente attrattivi. Quest’esigenza dei residenti viene, oltretutto, incontro alle esigenze delle nuove tipologie di turismo[(2) sempre più alla ricerca di esperienze autentiche fuori dai percorsi più battuti e caratterizzate dal contatto con la natura e/o con le popolazioni locali. In questi contesti, la sharing economy turistica produce i suoi frutti migliori integrando il reddito della popolazione residente e permettendo la fruizione turistica di territori che non attirano una massa turistica tale da giustificare l’investimento in strutture turistiche alberghiere. Grazie alla sharing, la fruizione turistica di questi territori venire incontro alle esigenze del turismo esperienziale che richiede condivisione di tempi e spazi con le comunità locali.

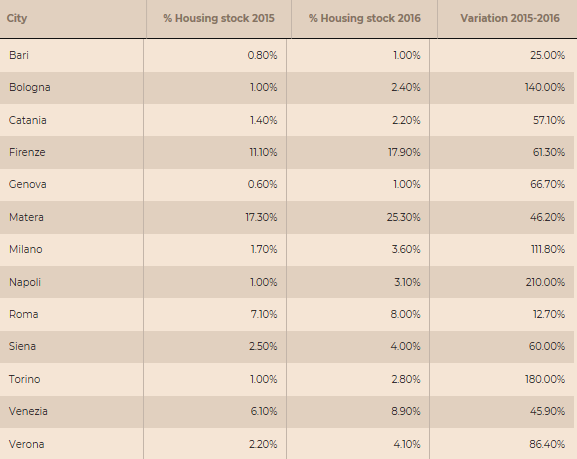

Percentuale del patrimonio immobiliare dei centri storici offerto su Airbnb e variazione 2015-2016

Fonte: “Airification” delle città: uno studio sull’impatto degli affitti a breve termine”, Università di Siena, tratto da “Il Sole 24 Ore (3)”

La situazione è potenzialmente molto diversa in città o, più in generale, in tutti quei contesti territoriali nei quali gli immobili si prestano a di diversi utilizzi economicamente attraenti. Un fenomeno di notevole interesse, infatti, è quello relativo al potenziale cambiamento d’uso economico e sociale di intere aree delle città turistiche a seguito del diffondersi dei portali di sharing economy. Nel caso di alcune città italiane (ad esempio Matera e Firenze) è stato stimato[ (4) che una percentuale notevole degli immobili del centro storico (rispettivamente, il 25,3% ed il 17,9% nel 2016) sia già affittabile su Airbnb. Nel caso di Bologna, questa percentuale è ancora contenuta (2,4% nel 2016) ma sta notevolmente aumentando (+140% nel corso del 2016).

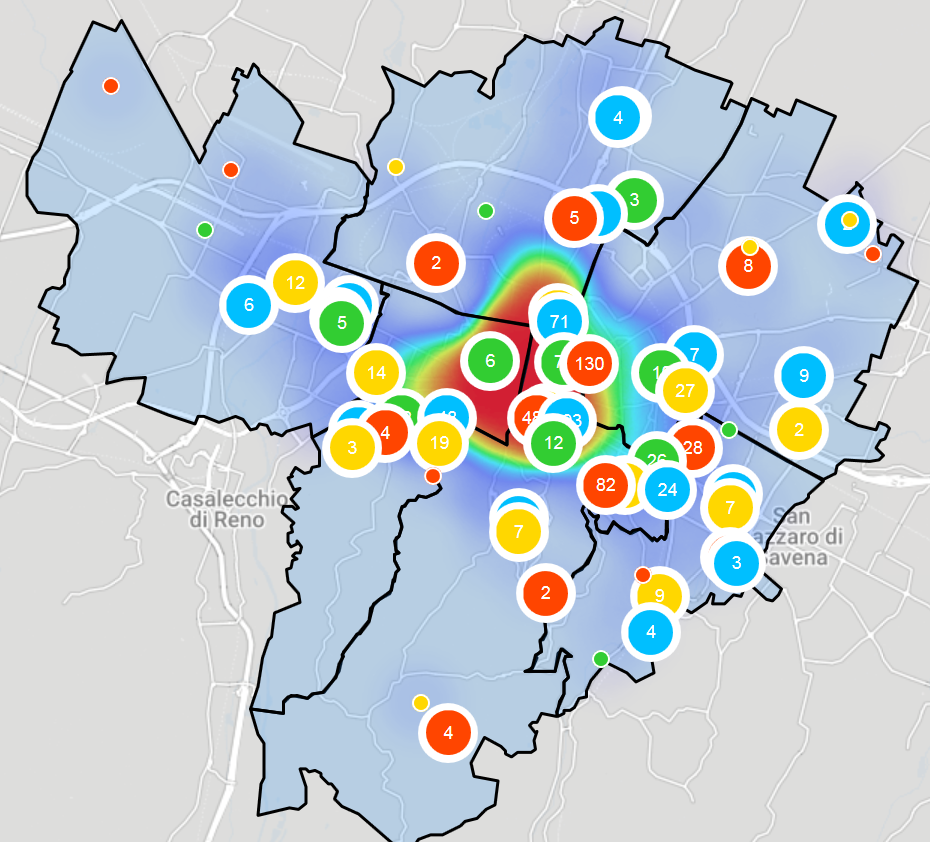

La colorazione della mappa è tanto più calda quanto maggiore è la concentrazione delle strutture presenti su Airbnb.

Fonte: Monitoraggio delle strutture Airbnb, nov. 2017. Open data del Comune di Bologna: http://dati.comune.bologna.it/node/3088

All’iniziale entusiasmo per il rivitalizzarsi turistico di aree che, specie per la frammentazione della proprietà immobiliare ed i prezzi elevati, non avevano potuto conoscere l’espansione delle strutture ricettive di tipo alberghiero, segue la preoccupazione per la modificazione dell’organizzazione sociale ed economica di intere aree delle città, sempre più a servizio dei turisti e sempre meno dei residenti di quell’area ma anche dell’intera città con cui perdono progressivamente i legami economici e sociali.

Adottando una terminologia tipica del discorso economico, si potrebbe dire che le aree a maggior vocazione turistica delle città, tipicamente i centri storici, stanno assistendo ad un crescente fenomeno di “spiazzamento degli abitanti continuativi”, intendendo come tali coloro che vivono la città in maniera abituale (siano essi residenti, studenti o lavoratori fuori sede ma anche attività economiche destinate alla popolazione locale) a favore di viaggiatori alloggiati in strutture in locazione breve.

Il “premio economico” per il passaggio all’affitto a breve degli immobili, infatti, è particolarmente elevato per le aree centrali delle città spingendo i proprietari verso gli affitti a breve a fini turistici. Lo studio sviluppa un esempio che analizza le diverse tipologie di gestione a breve ed a lungo termine della locazione mettendone in luce il rendimento differenziale (5) [nelle diverse parti della città.

I dati forniti da AirDNA sono stati affiancati da quelli rilevati direttamente dagli Uffici di Unioncamere Emilia-Romagna che hanno consentito, da una parte, di verificare la rispondenza della fornitura dati alla realtà desumibile della consultazione diretta del portale e, dall’altra, di gettare lo sguardo sulle altre piattaforme attive per il territorio bolognese. Da quest’ultimo punto di vista, in particolare, è stato compiuto un “carotaggio” su alcuni comuni che ha messo in luce come, fatto 100 le strutture promosse sui portali, solo 60 siano presenti (anche o solo) su Airbnb. Senza che sia disponibile una stima del tasso di occupazione per le strutture su questi altri portali, non è possibile stabilire un ordine di grandezza per il fenomeno sharing fuori da Airbnb. Tuttavia, questo carotaggio mette in luce come il fenomeno sia più esteso di quello descritto dalle sole cifre fin qui analizzate.

Conclusioni

La sharing economy si fonda sulla scambio di un bene o un servizio con un altro bene o servizio o una quantità (limitata) di denaro. L’economia della condivisione è approdata al turismo per seguire le necessità di risparmio dei viaggiatori ma si sta consolidando anche come possibilità di vivere un’esperienza più autentica nei luoghi visitati, un’esperienza meno mediata dagli operatori professionali del settore. In molti casi lo spirito di liberalità tra le pari viene mantenuto nelle transazioni mentre in altri si sta trasformando in un vero e proprio business che integra molti dei requisiti, in senso giuridico, della professionalità imprenditoriale e si sovrappone all’industria della ricettività. Lo svolgimento di questo lavoro ha permesso di dimensionare, con un certo grado di approssimazione, questi fenomeni.

A prescindere da questo problema, di non poco conto, ne rimane un altro. I centri storici di molte città assistono sempre più allo “spiazzamento degli abitanti abituali” a favore dei turisti alloggiati in strutture in locazione breve che offrono ai proprietari, in molti casi, rendimenti non paragonabili a quelli garantiti dalla locazione tradizionale. Questo fenomeno ha già raggiunto intensità ragguardevoli in molte città Italiane ed è in crescita anche a Bologna.

E’ d’altro canto vero che queste piattaforme consentono, soprattutto in aree economicamente marginali ma culturalmente e paesaggisticamente interessanti, forme di integrazione del reddito che permettono di prendersi cura di proprietà che altrimenti non sarebbero valorizzate, oltre a consentire la permanenza in loco dei residenti. Non va poi trascurato il fatto che, ove permangano le sottolineate caratteristiche di scambio tra pari, la dimensione di esperienzialità per ospiti e abitanti abituali è fonte di arricchimento culturale reciproco. Altro aspetto da non trascurare il fatto che gruppi e famiglie numerosi ma con disponibilità limitate non potrebbero viaggiare senza le opportunità di risparmio offerte dall’economia della condivisione.

Tutto questo considerato, il fenomeno dell’economia della condivisione nel turismo ha una portata notevole che ha solo cominciato a mostrare le proprie potenzialità ed i propri effeti. E’ ragionevole attendersi che non vi saranno inversioni di tendenza nel prevedibile futuro, cioè, la sharing economy – nel turismo come negli altri settori – è arrivato per restare e va, quindi, gestita. Le esperienze delle aree del mondo che hanno conosciuto il fenomeno prima del nostro Paese suggeriscono di puntare, oltre che su una revisione della regolamentazione complessiva alla luce del nuovo fenomeno, anche sull’efficacia della stessa regolamentazione tramite l’impianto di un sistema organico di controlli che possano sventare gli abusi così da sostenere la “vera” sharing economy.

Una soluzione univoca per evitare le distorsioni non è ancora stata trovata ma questo non è un motivo per non insistere ancora. Le innovazioni tecnologiche radicali che si sostanziano in altrettanto radicali innovazioni economiche e sociali richiedono adeguati interventi per essere messe al riparo dalle esternalità che producono, anche a danno di loro stesse.

Non è semplice. Non è immediato. E’ sicuramente necessario.

Matteo Beghelli, Unioncamere Emilia-Romagna

Bibliografia

Caniperi C. (2017),“Airification” delle città: uno studio sull’impatto degli affitti a breve termine in Italia, Università di Siena – Il Sole 24 Ore del 13/06/2017

European Parliament (2017), Tourism and the sharing economy, http://www.europarl.europa.eu/RegData/etudes/BRIE/2017/595897/EPRS_BRI(2017)595897_EN.pdf

European Parliament (2016) A European agenda for the collaborative economyhttp://www.europarl.europa.eu/RegData/etudes/BRIE/2016/593510/EPRS_BRI(2016)593510_EN.pdf

Gilli M. (2016), Turismo ed identità, Liguori editore

YJ Heo (2016), Sharing economy and prospects in tourism research, Annals of Tourism Research: https://www.sciencedirect.com/science/article/abs/pii/S0160738316300123

Mainieri M., Pais I. (a cura di), Sharing Economy: la mappatura delle piattaforme italiane, http://www.collaboriamo.org/risorse/sharing-economy-e-italia-la-mappatura-delle-piattaforme-italiane-2016/

Nadler S. (2014), The sharing economy: what is it and where is it going?, Massachusetts Insitute of Technology http://dspace.mit.edu/handle/1721.1/90223

Vaccari E. (2016), Sharing economy come opportunità per il settore turistico, Venezia, Ca’ Foscari.

Zervas G., Proserpio D., Byers J.W. (2017), The rise of the sharing economy: Estimating the impact of Airbnb on the hotel industry,Journal of Marketing research.

Note

(1) società che si occupa di reperire e commercializzare i dati relativi alla piattaforma Airbnb.[

(2) Si veda a questo riguardo lo studio “Turismo di comunità, turismo esperienziale e turismo collaborativo in Emilia-Romagna” realizzato, nell’ambito dell’Osservatorio regionale sul turismo dell’Emilia-Romagna da AITR, Regione Emilia-Romagna e Unioncamere Emilia-Romagna.

(3) Studio appena citato.

(4) Università di Siena, “Airification” delle città: uno studio sull’impatto degli affitti a breve termine” – “http://www.ilsole24ore.com/art/notizie/2017-06-12/metto-casa-airbnb-cosi-cambia-cuore-citta-d-arte-ecco-chi-ci-guadagna-e-dove–171816.shtml?uuid=AEo9FAdB

(5) Il rendimento in oggetto non è netto ma differenziale: mancano gli elementi che graverebbero comunque sulla proprietà sia in caso di locazione a breve che a lungo termine (come le tasse sulla proprietà e le spese condominiali straordinarie e a carico della proprietà). Questo rendimento ha il solo obiettivo di chiarire la convenienza comparata delle diverse soluzioni.