di: Claudio Sciancalepore

EyesReg, Vol.6, N.3, Maggio 2016

L’accordo raggiunto nella Conferenza sui cambiamenti climatici tenutosi a Parigi lo scorso dicembre è tornato ad accendere i riflettori sull’esigenza di tutelare l’ambiente al fine di adottare un modello di sviluppo sostenibile (1). Tale accordo prevede un obiettivo ambizioso: mantenere l’aumento della temperatura media globale ben al di sotto di 2°C in più rispetto ai livelli preindustriali e proseguire gli sforzi per limitarlo a 1,5°C. Per perseguire tale obiettivo l’Italia, al pari degli altri Stati firmatari, può ricorrere da un lato alla regolamentazione diretta (cd. command and control) consistente nell’imposizione giuridico-amministrativa di limiti all’attività inquinante, dall’altro all’utilizzo di strumenti economici di protezione ambientale quali misure che incidono sulle preferenze di consumo private. Tra tali strumenti particolare rilievo è assunto da quello tributario in grado di modificare le abitudini di produzione e di consumo dei soggetti economici mediante l’imposizione di un gravame fiscale.

Le green taxes tra funzione disincentivante e finanziamento delle spese ambientali

Le imposte costituiscono prelievi obbligatori non commisurati ai benefici che il singolo riceve dall’azione delle amministrazioni pubbliche (Longobardi, 2005); la loro connotazione ambientale emerge quando la base imponibile del tributo è costituita da una grandezza fisica (eventualmente sostituita da una proxy) che ha un impatto negativo sull’ambiente, come previsto dall’art. 2 del Regolamento UE n. 691/2011 relativo ai conti economici ambientali.

Analizzando i dati di statistica ufficiale prodotti dall’ISTAT, i gettiti raccolti dalla tassazione ambientale in Italia sono gradualmente aumentati passando da 34,1 mld/€ del 1995 a 57,6 mld/€ del 2014 a prezzi correnti. Come emerge dalla figura 1, lo Stato raccoglie la maggioranza dei gettiti nel trend storico, oscillando dal 73% all’84% dei gettiti complessivi raccolti, specialmente in conseguenza della dinamica incrementativa delle accise sugli oli minerali e derivati nonché sull’energia elettrica. In particolare i gettiti delle imposte statali hanno registrato un deciso aumento negli anni 2011 e 2012 a causa degli incrementi delle aliquote delle accise sugli oli minerali e derivati operati in tale biennio per far fronte sia a specifiche spese (finanziamento del Fondo Unico per lo Spettacolo, emergenza sbarco immigrati, calamità naturali) sia ad esigenze di finanza pubblica (Decreto Salva Italia). Dall’anno 2012 si registra anche un deciso aumento del gettito dell’accisa erariale sull’energia elettrica la cui aliquota è stata incrementata in misura corrispondente alla soppressa addizionale comunale e provinciale all’accisa (2). Anche le regioni mostrano un aumento dei gettiti derivanti dalle imposte ambientali negli anni dal 1995 al 2014 pari all’81% ed imputabile principalmente alla revisione del tariffario unico nazionale della tassa automobilistica adottata nel 2006 (3). Negli enti locali, nonostante l’abolizione dal 2012 dell’addizionale comunale e provinciale all’accisa sull’energia elettrica, l’incremento ammonta al 110% in conseguenza della dinamica evolutiva del tributo per l’esercizio delle funzioni ambientali e dell’imposta sulle assicurazioni contro la responsabilità civile.

Figura 1 – Gettito delle imposte ambientali in Italia per livelli di governo negli anni 1995-2014

Fonte: ns. elaborazione su dati ISTAT – dati in milioni di euro

Fonte: ns. elaborazione su dati ISTAT – dati in milioni di euro

Tali imposte ambientali possono essere suddivise in imposte specifiche ed in altre imposte ambientali intendendo le prime quali imposte di scopo il cui gettito è destinato a finanziare spese per la protezione ambientale, le seconde quali imposte il cui gettito non è utilizzato per finanziare le spese ambientali ma alimenta il bilancio pubblico nel suo complesso. Tale criterio distintivo, utilizzato dal conto satellite (4) della spesa per la protezione dell’ambiente (EPEA (5)), consente di distinguere le imposte il cui gettito è impiegato per il finanziamento della spesa per la protezione dell’ambiente da quelle le cui entrate confluiscono nella fiscalità generale (Zatti, 2011). A tal fine l’ISTAT classifica come imposte ambientali specifiche solo la carbon tax italiana ex art. 8 della Legge n. 448/1998, il Tributo speciale per il deposito in discarica e in impianti di incenerimento dei rifiuti solidi, l’Imposta regionale sulle emissioni sonore degli aeromobili ed il Tributo provinciale per la tutela ambientale (Uricchio, 2013; Aulenta, 2010). Come emerge dalla figura 2, il gettito derivante dalle imposte ambientali vincolato alla copertura delle spese per la tutela dell’ambiente appare pressoché insignificante, pari a circa l’1% del complesso delle imposte ambientali. Emerge, quindi, come detti prelievi finiscano per confluire nella fiscalità generale con scarse prospettive di reimpiego per fini ambientali (Ermini et al., 2013).

Figura 2 – Gettito delle imposte ambientali in Italia per destinazione del gettito negli anni 1995-2014

Fonte: ns. elaborazione su dati ISTAT – dati in milioni di euro

Fonte: ns. elaborazione su dati ISTAT – dati in milioni di euro

Le imposte ambientali possono essere ulteriormente distinte in classi in base alla correlazione della base imponibile e della destinazione del gettito secondo la classificazione CEPA (6), raccordata con la divisione “05 Protezione dell’ambiente” della classificazione COFOG (7). Dalla rappresentazione dei dati nella tabella 1 emerge ictu oculi come nell’ultimo decennio la quota preponderante delle imposte ambientali è concentrata nella classe “Protezione dell’aria e del clima” che annovera tutte le attività e le azioni finalizzate a prevenire le emissioni atmosferiche nonché a ridurre le emissioni e la concentrazione di inquinanti nell’aria.

Tabella 1 – Ammontare percentuale delle imposte ambientali in Italia destinate a finanziare la spesa per la protezione dell’aria e del clima negli anni 2005-2014

Fonte: elaborazione su dati ISTAT

Fonte: elaborazione su dati ISTAT

Considerando che tale classe include le politiche finalizzate a prevenire e ridurre le emissioni nell’aria, si potrebbe concludere che l’imposizione ambientale italiana sia incentrata a limitare l’inquinamento atmosferico ed i cambiamenti climatici. Tale concentrazione dei gettiti, tuttavia, discende dal fatto che nella classe “Protezione dell’aria e del clima” ricadono le accise sugli oli minerali e derivati nonché sull’energia che rappresentano più del 70% dei gettiti derivanti da imposte ambientali. Le accise, però, rappresentano tributi introdotti principalmente per garantire un facile e veloce incremento delle entrate tributarie erariali piuttosto che uno strumento per perseguire il fine extrafiscale della tutela dell’aria e del clima. La loro struttura impositiva, infatti, non è ancorata al contenuto sia energetico sia inquinante del combustibile diversamente da quanto suggerito dalla Commissione UE nella proposta di revisione della direttiva sulla fiscalità dell’energia (Majocchi, 2015).

Dall’analisi dei gettiti delle imposte ambientali emerge, quindi, una decisa prevalenza dell’imposizione erariale volta a contrastare l’inquinamento atmosferico: in un’ottica di tax assignment la tassazione delle emissioni nell’aria compete allo Stato a causa della diffusione dell’inquinamento a livello sovra-territoriale. La tassazione ambientale italiana, concentrandosi principalmente sulle accise, si caratterizza per un’imposizione latamente disincentivante dell’attività inquinante e poco redistributiva in quanto i gettiti sono destinati non ad azioni di tutela dell’aria e dell’ambiente, bensì a favore della fiscalità indistinta.

Le spese ambientali a livello statale e regionale

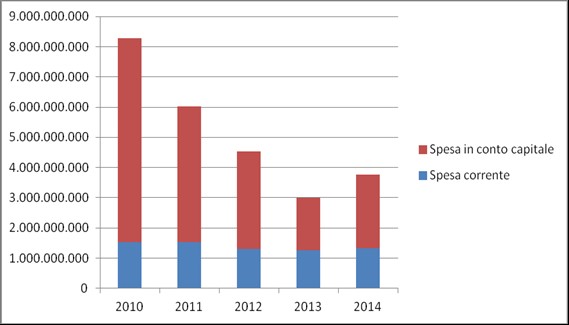

La Legge di contabilità e finanza pubblica n. 196/2009 ha introdotto il bilancio ambientale quale documento posto a corredo del rendiconto generale dello Stato (ed anche del bilancio statale), da cui è possibile analizzare l’evoluzione delle spese relative ai programmi aventi natura o contenuti ambientali. Dai dati dell’Ecorendiconto emerge come la spesa primaria (8) per l’ambiente sia caratterizzata da un trend discendente che riguarda in modo particolare la spesa in conto capitale. Analizzando a consuntivo la massa spendibile (9) relativamente al settore ambientale emerge un deciso calo nell’ultimo quinquennio come rappresentato nella figura 3: negli esercizi finanziari dal 2010 al 2014, a fronte di una riduzione delle spese correnti pari a circa il 14,4%, le spese per investimenti sono calate del 63,5% nonostante un lieve recupero proprio nell’esercizio finanziario 2014.

Figura 3 – Spesa primaria per l’ambiente – massa spendibile negli anni 2010-2014

Fonte: ns. elaborazione su dati Ecorendiconto dello Stato – dati in unità di euro

Fonte: ns. elaborazione su dati Ecorendiconto dello Stato – dati in unità di euro

Le riduzioni nella spesa primaria per l’ambiente hanno riguardato in modo particolare la spesa per la “Protezione dell’aria e del clima” che nel 2010 ammontava al 35,27% della spesa ambientale complessiva e nel 2014 pesava solo per il 3,88% come da tabella 2. Il calo della massa spendibile ha riguardato principalmente le spese in conto capitale che hanno registrato una flessione del 96% nel quinquennio a fronte di una riduzione delle spese correnti pari all’85%.

Tabella 2 – Incidenza della spesa relativa alla classe “Protezione dell’aria e del clima” sulla spesa primaria per l’ambiente negli anni 2010-2014

Fonte: elaborazione su dati Ecorendiconto dello Stato

Fonte: elaborazione su dati Ecorendiconto dello Stato

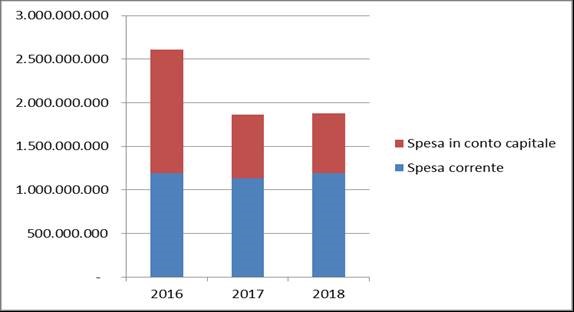

Tale trend negativo è confermato dalle previsioni di spesa dell’Ecobilancio dello Stato relativo al triennio 2016-2018 rappresentate nella figura 4: le spese per finalità ambientali registrano una contrazione imputabile principalmente alle spese in conto capitale a fronte di una sostanziale invarianza delle spese correnti. La riduzione delle previsioni di spesa ambientali in conto capitale nel triennio considerato (-51,7%) supera la dinamica riduttiva della complessiva spesa in conto capitale del bilancio statale (-7,2%) a dimostrazione di come la crisi delle finanze pubbliche si stia abbattendo anche sulle spese ambientali (OECD, 2013). Gli stanziamenti iniziali di spesa imputabili al settore “Protezione dell’aria e del clima” si sono assestati ad un valore pari al 2% della spesa ambientale complessiva.

Figura 4 – Spesa primaria per l’ambiente – stanziamenti iniziali di competenza negli anni 2016-2018

Fonte: ns. elaborazione su dati Ecobilancio dello Stato – dati in unità di euro

Fonte: ns. elaborazione su dati Ecobilancio dello Stato – dati in unità di euro

Un trend decrescente emerge anche analizzando gli aggregati di spesa delle amministrazioni regionali utilizzando i dati forniti dall’ISTAT che riclassifica i dati contabili regionali secondo il sistema del SERIEE (10) raccordato con il SEC 2010 (11). Secondo tali dati, rappresentati nella figura 5, l’ammontare della spesa ambientale delle regioni è diminuita nel triennio 2010-2012 del 13%, specialmente a causa della riduzione delle spese in conto capitale (-20%) (Grasso et al., 2014). Tanto, nonostante la spesa ambientale sia realizzata sempre più a valere sui fondi strutturali e di investimento europei (Fondi SIE) e sugli Accordi di Programma Quadro (APQ), specie nel Sud Italia.

Figura 5 – Spesa ambientale delle amministrazioni regionali negli anni 2010-2012

Fonte: ns. elaborazione su dati ISTAT – dati in milioni di euro

Fonte: ns. elaborazione su dati ISTAT – dati in milioni di euro

Il calo della spesa regionale ambientale ha colpito anche le spese del settore “Protezione dell’aria e del clima” la cui incidenza sul complesso delle spese ambientali regionali si è ridotta nel triennio in esame di circa l’1%. Dalla rappresentazione nella tabella 3 emerge come le spese finalizzate a prevenire e ridurre le emissioni atmosferiche passano dal 3,99% del 2010 al 2,82% del 2012 rispetto al complesso delle spese ambientali, con un’incidenza maggiore sulle spese in conto capitale.

Tabella 3 – Incidenza della spesa relativa alla classe “Protezione dell’aria e del clima” sulla spesa regionale totale per l’ambiente negli anni 2010-2012

Fonte: elaborazione su dati ISTAT

Fonte: elaborazione su dati ISTAT

Conclusioni

Le risorse a disposizione dello Stato e delle regioni per la tutela dell’ambiente si sono costantemente assottigliate nel tempo andando ad incidere principalmente sulla spesa in conto capitale. Uno dei settori di spesa che maggiormente risente di tale riduzione di risorse pubbliche è quello della “Protezione dell’aria e del clima” che riguarda gli interventi finalizzati a prevenire e ridurre le emissioni inquinanti nell’atmosfera. Il calo della spesa pubblica in tale settore appare in controtendenza rispetto agli ambiziosi impegni italiani di riduzione delle emissioni inquinanti assunti in sede europea ed internazionale e da ultimo stabiliti nella Conferenza sui cambiamenti climatici dello scorso dicembre. A fronte di tale contrazione nella spesa si registra un generalizzato incremento dell’imposizione ambientale: appare, quindi, indispensabile apporre dei vincoli di destinazione alle imposte ambientali attraverso una politica di earmarking affinché queste ultime finanzino le spese ambientali e non vadano ad alimentare la fiscalità generale. Una fiscalità principalmente di tipo “negativo” volta ad incidere sulle preferenze degli operatori economici, infatti, non pone rimedio ai danni provocati dall’inquinatore limitandosi ad assumere una mera funzione disincentivante e scarsamente redistributiva. In attuazione del principio “chi inquina paga”, invece, sarebbe necessario vincolare quote crescenti delle imposte ambientali per ripristinare la situazione ex ante e provvedere altresì all’incentivazione di comportamenti environmentally correct. A tal fine, in attesa dell’adozione del Green act che conterrà misure in materia di fiscalità ambientale, non può che essere visto con favore il recente art. 34 della Legge n. 221/2015: la disposizione incrementa dal 20% al 100% il vincolo di destinazione sul gettito del Tributo speciale per il deposito in discarica e in impianti di incenerimento dei rifiuti solidi che affluirà interamente in un fondo regionale destinato a finanziare, inter alia, la minore produzione di rifiuti, le attività di recupero di materie prime e di energia nonché la bonifica dei suoli inquinati.

Claudio Sciancalepore, Università di Bari

Riferimenti bibliografici

Aulenta M. (2010), Tributo speciale per il deposito in discarica dei rifiuti solidi (parte prima), Ambiente&Sviluppo, 1: 56-63.

Ermini B., Fiorillo F., Santolini R. (2013), Environmental protection, land-use regulation and local government taxation: theory and evidence on Italian municipalities, Economics and policy of energy and the environment, 2, 2: 93-112.

Grasso A., Garganese R., Peragine V. (2014), La distribuzione funzionale della spesa pubblica. Un focus sulla spesa sanitaria delle Regioni, in Ires Piemonte , Irpet , Srm , Eupolis Lombardia, Ipres, Liguria Ricerche (a cura di), La finanza territoriale. Rapporto 2014, Milano: Franco Angeli, 89-106.

Longobardi E. (2005), Economia tributaria, Milano: McGraw-Hill.

Majocchi A. (2015), Un piano per l’Europa, Bologna: Il Mulino.

OECD, (2013), Rapporti dell’OCSE sulle performance ambientali: Italia 2013, OECD Publishing, http://www.oecd.org.

Uricchio A (2013), L’imposizione di scopo nell’ordinamento italiano: modelli e principi ispiratori, in Uricchio A. (a cura di), Imposizione di scopo e federalismo fiscale, Rimini: Maggioli, 11-28.

Zatti A. (2011), La tassazione ambientale come strumento di finanziamento degli enti locali: alcune considerazioni preliminari, Riv. dir. fin. sc. fin., 70, 1: 37–93.

Note

(1) Si ringraziano gli anonimi referee per gli utili commenti e suggerimenti.

(2) Si vedano gli artt. 2 e 18 del d.lgs n. 23/2011 ed i DM del 30 dicembre 2011.

(3) Si veda il DM del 27 dicembre 1997 e l’art. 1, comma 321 della Legge n. 296/2006 (Legge finanziaria 2007).

(4) I conti satellite ambientali costituiscono una contabilità aggiunta e collegata alla contabilità nazionale e sono finalizzati a determinare gli sforzi economici sostenuti da una collettività ai fini della protezione dell’ambiente.

(5) Environmental Protection Expenditure Account.

(6) Classification of Environmental Protection Activities and expenditures. Le nove classi individuate in base alla classificazione CEPA sono: 1. protezione dell’aria e del clima; 2. gestione delle acque reflue; 3. gestione dei rifiuti; 4. protezione del suolo e delle acque del sottosuolo; 5. abbattimento del rumore e delle vibrazioni; 6. protezione della biodiversità e del paesaggio; 7. protezione dalle radiazioni; 8. ricerca e sviluppo per la protezione dell’ambiente; 9. altre attività di protezione dell’ambiente.

(7) Classification Of Functions Of Government.

(8) La spesa primaria considera le spese correnti e le spese in conto capitale ma esclude le spese per interessi passivi.

(9) Per massa spendibile si intende la somma degli stanziamenti definitivi di competenza (ovverosia la somma degli stanziamenti iniziali di competenza e dalle variazioni intervenute nel corso dell’esercizio) ed i residui iniziali.

(10) Sistema Europeo di Raccolta di Informazioni Economiche sull’Ambiente.