di: Vittorio Ferri

EyesReg, Vol.7, N.6, Novembre 2017

Il quadro finanziario che emerge dai provvedimenti degli ultimi anni per l’azione delle Province e delle Città metropolitane è incerto e confuso. Per fare un esempio, nel periodo 2008-2014 (dal D.l. n. 112 del 2008, alla legge n.190 del 2014) sono state effettuate 45 “manovre”, comprendenti

758 azioni, con un massimo di 15 provvedimenti nel 2013, che hanno cercato di ridurre il debito dello Stato con interventi ripartiti su Comuni, Province e Regioni. Questi provvedimenti (15 relativi alle Province) hanno costruito uno sviluppo disordinato del sistema della finanza locale (Antonini, 2016).

Nel 2014 la legge 7 aprile n. 56, la cosiddetta legge Delrio, ha confermato le funzioni principali di area vasta svolte dalle Province e ha attivato le Città metropolitane con l’assegnazione delle seguenti funzioni fondamentali: adozione e aggiornamento annuale di un piano strategico triennale; pianificazione territoriale generale, strutturazione dei servizi coordinati di gestione dei servizi pubblici; mobilità e viabilità sviluppo economico e sociale (comma n. 44, lettere a-e).

Entrambe sono state trasformate in enti di secondo livello, in attesa dell’abolizione delle Province che avrebbe dovuto avvenire con legge costituzionale dopo il referendum del 2016. Ora le Province e le Città metropolitane sono rimaste equi-ordinate con gli altri livelli di governo territoriale, ma nelle regioni a statuto ordinario sono elette in modo indiretto. In sostanza sono lo strumento dei comuni, con un ruolo dominante di quelli capoluogo.

Posto che in Francia, Germania e Spagna i governi intermedi sono presenti e numerosi, rispettivamente 100, 295 e 52, erano possibili quattro ipotesi di riorganizzazione delle Province: a) la loro soppressione con legge costituzionale e il trasferimento delle funzioni ad altri livelli di governo; b) la regionalizzazione dell’ordinamento delle Province con una modifica costituzionale e la riorganizzazione su base regionale, come avviene nelle regioni a statuto speciale; c) la riduzione del loro numero con il mantenimento delle funzioni attuali e dell’elezione diretta degli organi di governo; d) la loro trasformazione in enti ad elezione indiretta (Piperno, 2013, pp. 190-1).

Per le Città metropolitane, la legge n. 56 ha scelto l’uniformità delle funzioni e delle risorse, senza considerare i divari orizzontali tra le aree metropolitane e le esigenze di governo urbano delle città di taglia media. Era desiderabile un’attuazione flessibile dei governi metropolitani, con funzioni e risorse differenziate, con un ruolo chiaro delle Regioni. Per la finanza delle Città metropolitane la scelta non è stata una robusta finanza autonoma, ma un rinvio alla costruzione di quella derivata, come avviene per la maggior parte dei governi metropolitani in Europa, finanziati con trasferimenti dello Stato ed eletti in modo indiretto (Bordignon e Ferri, 2015; Ferri, 2015).

L’azione delle Città metropolitane ha fatto registrare l’approvazione degli statuti e in alcuni casi dei documenti di pianificazione strategica. I governi metropolitani sono chiamati a fornire servizi più complessi e costosi rispetto a quelli locali, la capacità fiscale dei territori metropolitani è normalmente più elevata per il maggiore livello raggiunto dallo sviluppo economico, i valori del patrimonio immobiliare sono più elevati, la presenza di popolazioni non residenti determina un maggior onere di finanziamento.

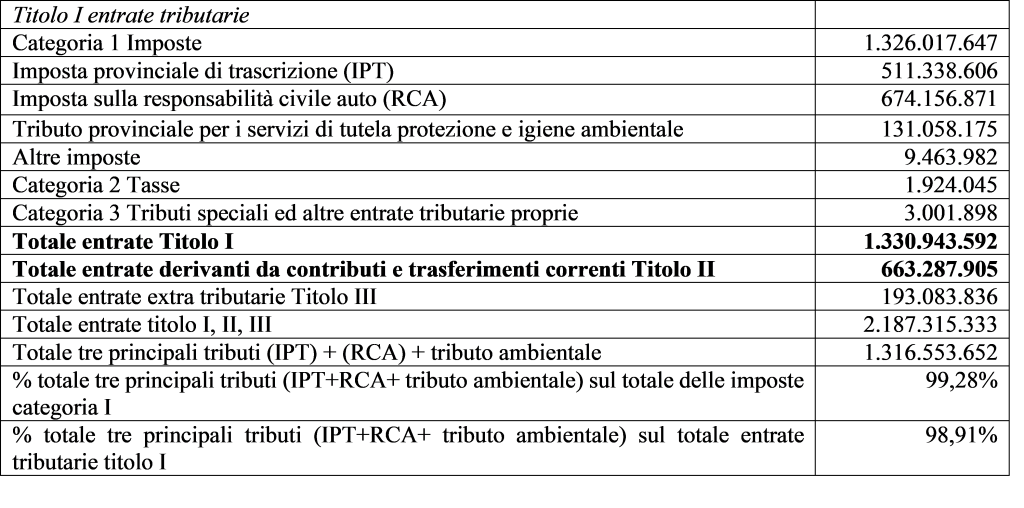

Tuttavia, le Città metropolitane hanno ereditato il sistema di finanziamento e il patrimonio delle Province basato su tre principali fonti di entrata: a) l’imposta sulle assicurazioni contro la responsabilità civile (RCA) derivante dalla circolazione dei veicoli a motore, esclusi i ciclomotori; b) l’imposta provinciale di trascrizione (IPT); c) il tributo provinciale per i servizi di tutela, protezione e igiene ambientale (TEFA). Nel 2015 nelle nove città metropolitane delle regioni a statuto ordinario, esclusa Reggio Calabria, le entrate di questi tre tributi rappresentavano il 99,28% del totale della categoria I imposte e il 98,91% del totale delle entrate tributarie (si veda la tabella n.1).

TAB. 1. Entrate delle Città metropolitane delle regioni a statuto ordinario, esclusa Reggio Calabria, anno 2015, importi in euro

Fonte: certificati di conto consuntivo, Ministero dell’Interno

Fonte: certificati di conto consuntivo, Ministero dell’Interno

Le Province e le Città metropolitane hanno utilizzato interamente i margini di manovra concessi per l’imposta sulle assicurazioni contro la responsabilità civile (RCA), l’imposta provinciale di trascrizione (IPT), il tributo per i servizi ambientali (TEFA). Per le funzioni principali istruzione pubblica, strade e territorio, ambiente e trasporti il confronto tra la spesa storica e i fabbisogni standard evidenzia margini esigui per ottenere risparmi senza ridurre i servizi erogati. Inoltre, negli anni recenti si è registrata una riduzione della spesa corrente e per funzioni generali.

Ulteriori aspetti hanno reso critico il quadro finanziario dei governi di area vasta.

In primo luogo, dopo aver ricordato che la spesa totale delle Province vale circa l’1% di tutta la spesa della Pubblica amministrazione, va sottolineato che: i) la riduzione netta di risorse subita dalle Province e dalle Città metropolitane è stata 2,1 miliardi di euro nel 2013, 2,5 miliardi nel 2014, 3,7 miliardi nel 2015, 4,7 miliardi nel 2016, 5,7 miliardi nel 2017 e nel 2018 (Copaff, 2015); ii) le riduzioni si aggiungono ai tagli disposti dal comma 150-bis della legge n. 56 del 2014 (100 milioni di euro per l’anno 2014, 60 milioni per l’anno 2015 e 69 milioni per l’anno 2016) e alla riduzione di risorse subita nel periodo 2010-2012.

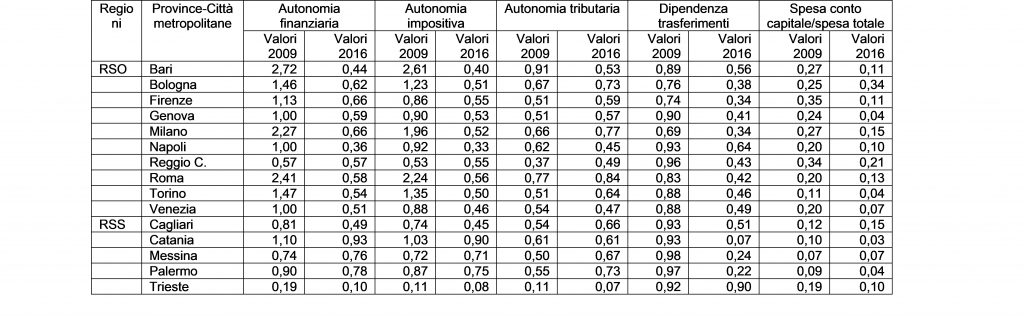

In secondo luogo, come risulta dalla tabella 2, nel periodo 2009-16 gli indicatori finanziari delle Città metropolitane (autonomia finanziaria, autonomia impositiva, autonomia tributaria, dipendenza da trasferimenti, spesa in conto capitale/spesa totale) evidenziano una generale riduzione, molto rilevante tra il primo e l’ultimo anno del periodo osservato (Cerniglia e Ferri, 2017 a). Ad esempio: a Milano i valori dell’autonomia finanziaria sono passati da 2,27 a 0,66, quelli dell’autonomia impositiva da 1,96 a 0,52; a Napoli da 1,00 a 0,36 e da 0,92 a 0,33; a Roma da 2,41 a 0,58 e da 2,24 a 0,56.

TAB. 2 Confronto tra gli indicatori finanziari degli anni 2009 e 2016 delle Province-Città metropolitane delle Regioni a statuto ordinario e speciale

Fonte: Cerniglia e Ferri (2017 a), elaborazioni su dati Siope.

Nota: in Cerniglia e Ferri (2017 b) sono riportati i dati relativi a tutti gli anni del periodo 2009-2016.

In particolare, nel confronto tra 2009 e 2016 emerge la significativa riduzione del rapporto tra spesa in conto capitale e spesa totale (la prima storicamente bassa per le Province): a Milano da 0,27 a 0,15; a Roma da 0,20 a 0,13; a Napoli da 0,20 a 0,10. La scarsa autonomia, la debolezza della spesa per investimenti e il rifiuto da parte delle Province prima e ora delle Città metropolitane (ma anche dei Comuni) di applicare l’imposta di scopo per finanziare opere pubbliche mettono a rischio l’azione delle Città metropolitane per l’insufficienza delle risorse.

Il quadro finanziario delle Città metropolitane risulta molto difficile in quanto: a) è mantenuta una debole capacità impositiva su tributi ambientali (auto, ambiente, rifiuti); b) non esistono margini di manovra nei bilanci attuali per finanziare le funzioni fondamentali; c) l’ applicazione dei tributi aeroportuali (l’imposta regionale sulle emissioni sonore sugli aeromobili e l’addizionale sui diritti di imbarco portuali e aeroportuali), pur giustificata dalla funzione aeroportuale, pone problemi di concorrenza fiscale; d) le maggiori risorse che riceveranno le Città metropolitane dai trasferimenti delle Regioni, dallo Stato con i Programmi di interventi per le singole Città metropolitane (DEF 2017) e per le politiche urbane dallo Stato e dai Fondi comunitari non modificheranno la debolezza del sistema di finanziamento, basato sui tre tributi indicati nella tabella 1 e uniforme rispetto alle diverse caratteristiche economiche, territoriali e infrastrutturali.

La situazione di crisi finanziaria delle Province e delle Città metropolitane, ed i deludenti risultati dell’esercizio delle funzioni assegnate dei primi tre anni di vita di queste ultime, impongono una revisione alla legge n. 56 del 2014 (Ferri, 2016). In alternativa, si possono considerare le seguenti prospettive: a) leggi speciali per le città di Milano, Napoli e Roma giustificate dalle differenze tra loro e con le altre delle regioni a statuto ordinario; b) riduzione del numero delle Province e aumento della loro taglia demografica e territoriale, giustificata dalle economie di scala; e c) seguendo Bordignon (2017), abolizione con legge costituzionale e assegnazione delle funzioni relative a strade e viabilità all’Anas, quelle relative all’ambiente ai trasporti e alla mobilità alle Regioni con l’istituzione di un autorità metropolitana e quelle relative alle scuole ai Comuni. In quest’ultima ipotesi, oltre alla riassegnazione del personale ad altri livelli di governo, resterebbero da assegnare le funzioni relative alla pianificazione territoriale che potrebbero essere attribuite in parte al livello intercomunale, alle Regioni oppure ad un’agenzia per la pianificazione di area vasta.

Dunque, il nuovo governo di area vasta è l’effetto dell’abolizione dell’elezione diretta, del declassamento delle Province e della riduzione della spesa pubblica in periferia, anziché l’esito di un progetto strategico per questi livelli territoriali di governo. Ne consegue l’urgenza di interventi almeno per aumentare le risorse finanziarie, con particolare riferimento agli investimenti nelle Città metropolitane. Le ipotesi principali sono: i) l’introduzione di nuove imposte con basi imponibili collegate ai fenomeni metropolitani nel quadro del riordino della tassazione immobiliare locale; ii) la ridefinizione in senso ambientale e l’aumento delle aliquote dei tributi delle Province e delle Città metropolitane. Per entrambe queste ipotesi di modifica al sistema di finanziamento, i possibili effetti positivi in termini di maggiore responsabilizzazione nell’uso delle risorse fiscali dei governi di area vasta sarebbero ridotti in quanto gli organi esecutivi sono eletti in modo indiretto.

La situazione politica e della finanza pubblica rendono poco realistiche nel breve periodo la realizzazione di queste ipotesi, utili per affrontare i problemi del finanziamento dei governi di area vasta e della loro azione.

Vittorio Ferri, Università degli Studi di Milano Bicocca e Università di Pavia

Riferimenti bibliografici

Antonini L., (2016), “Un requiem per il federalismo fiscale”, Federalismi.it, 16, http://www.federalismi.it/nv14/editoriale.cfm?eid=411&content=Un+requiem+per+il+federalismo+fiscale&content_auth=%3Cb%3ELuca+Antonini%3C/b%3E

Bordignon M., (2017), Il federalismo fiscale nell’Italia della crisi. Audizione presso la Commissione Parlamentare per l’attuazione del federalismo fiscale, Roma 6 luglio.

Bordignon M., Ferri V., (2015), “Per una nuova finanza delle Città metropolitane”, Background papers, Rivista online di Urban@it, 1/2015, http://www.urbanit.it/wp-content/uploads/2015/10/BP_A_Bordignon-Ferri-2.pdf.

Cerniglia F., Ferri V., (2017a), “L’autonomia finanziaria delle città. A che punto siamo”, in A. Balducci, O. De Leonardis, V. Fedeli, (a cura di), Urban@it Rapporto sulle città 2017, Mind the gap. Il distacco tra politiche e città, il Mulino, Bologna.

Cerniglia F., Ferri V., (2017b) Gli indicatori finanziari dei comuni urbani e delle Province/Città metropolitane nel periodo, 2009-2016, Urban@it Background Papers, Rapporto sulle città 2017,

Copaff (2015), Relazione semestrale ai sensi dell’articolo 3, comma 5, della legge 5 maggio 2009, n. 42, Commissione parlamentare per l’attuazione del federalismo fiscale, Roma.

Documento di economia e finanza (2017), Connettere l’Italia: Fabbisogni e progetti di infrastrutture, allegato a cura del Ministero delle infrastrutture e dei trasporti, Roma.

Ferri V., (2015), Il finanziamento dei governi metropolitani in Europa: una prospettiva comparata per le Città metropolitane, Ifel-Anci, Roma.

Ferri V., (2016), “Senza risorse non esiste la Città metropolitana”, La voce.info del 23.02.16, http://www.lavoce.info/archives/39865/senza-risorse-non-esiste-citta-metropolitana/

Piperno S. (2013), La finanza decentrata in Italia, il Mulino, Bologna.