di: Maria Sergio, Ombretta Caldarice

EyesReg, Vol.8, N.3, Maggio 2018

Accanto al fenomeno della dismissione industriale, la dismissione commerciale emerge oggi come tema di lavoro per il riuso di alcune parti della città consolidata (1). In questo scenario, il demalling rappresenta l’insieme degli interventi finalizzati alla trasformazione di una struttura commerciale, prossima o già in dismissione, in “qualcos’altro” e definisce l’insieme delle strategie progettuali e delle politiche urbane in risposta al declino delle strutture commerciali di grandi dimensioni (Cavoto, 2014). Tuttavia, nonostante questa “retail apocalypse”, la maggior parte delle strategie che sono oggi attuate intervengono su un semplice re-style del contenitore. È dunque evidente la mancanza di una programmazione dell’invecchiamento delle strutture commerciali tale che queste diventano mediamente “datate” già dopo pochi anni l’apertura, rischiando così un prematuro fallimento e rappresentando un potenziale elemento di degrado urbano (Dunham-Jones e Williamson, 2009). In altre parole, l’aumento dei centri commerciali dismessi è indice non solo di un’economia in crisi ma anche di una città alla ricerca di nuove modalità di produzione. La dismissione commerciale è quindi un fenomeno che spinge a riflettere su come confrontarsi con le grandi superfici di vendita abbandonate, ipotizzando indirizzi strategici per l’intervento di riqualificazione dell’edificio e, più in generale, di rigenerazione urbana. In questa prospettiva, il demalling diventa efficace occasione progettuale per il rilancio del sistema territoriale del commercio anche nel contesto italiano caratterizzato da un lento ma emergente fenomeno di declino ed abbandono delle grandi strutture commerciali.

Le origini: dismissioni commerciali e demalling negli Stati Uniti

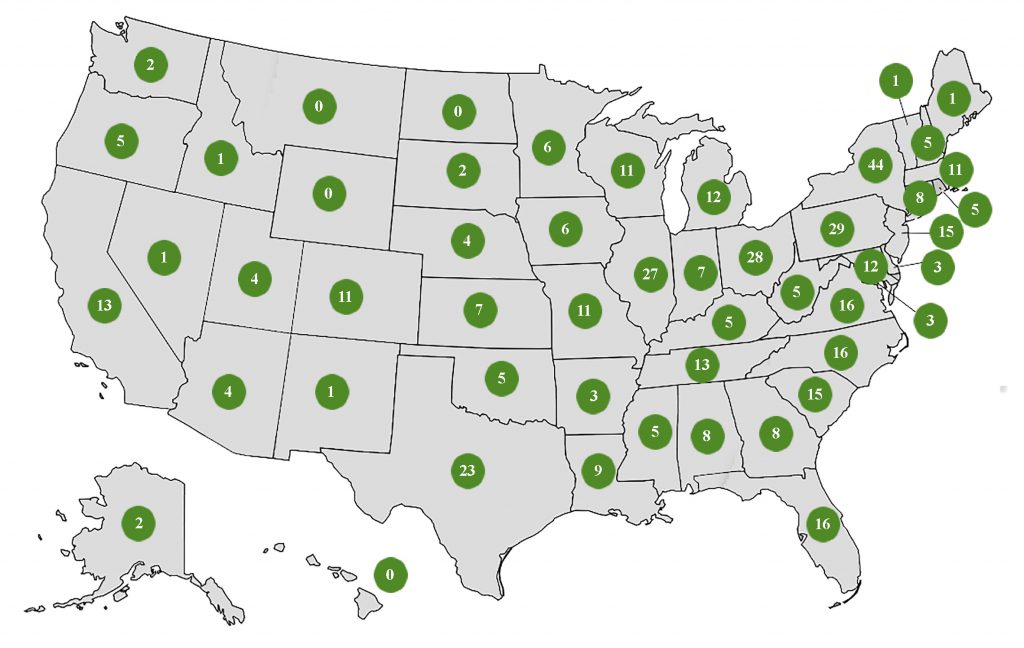

La dismissione commerciale inizia negli Stati Uniti nei primi anni Novanta. Da questo momento in poi, la crisi economica globale ha contribuito a far crescere il fenomeno tantoché attualmente secondo il sito deadmalls.com sono 450 i centri commerciali che versano in situazione di degrado e totale abbandono (Figura 1).

Figura 1. La dismissione commerciale negli Stati Uniti, aggiornamento 2018 (Fonte: Elaborazione degli autori su dati deadmalls.com)

Che cosa è il demalling? Derivante dalle parole dead e mall, il termine demalling indica la fine del ciclo di vita di un centro commerciale e l’insieme delle strategie e delle azioni progettuali in risposta al suo declino (Lowry, 1997). All’inizio del nuovo millennio, i greyfield (2) diventano oggetto di questo approccio progettuale che promuove interventi sulle aree dismesse ed evidenzia le opportunità che le grandi superfici commerciali possono offrire in termini di sviluppo urbano (Christensen, 2008). In altri termini, le grandi superfici di vendita dismesse rappresentano le aree meno sostenibili della città in cui la riqualificazione assume il ruolo di importante occasione di resilienza per nuovi sensi di urbanità (Brunetta e Caldarice, 2014). Le possibili operazioni di demalling in risposta al fenomeno della dismissione commerciale sono rappresentate da cinque strategie d’azione progettuale (ULI, 2006):

- mixed-use town center or urban district, che prevede la demolizione della grande superficie di vendita e la sua sostituzione mediante un nuovo quartiere multifunzionale che include spazi commerciali, residenze, zone pubbliche, uffici, edifici culturali e strutture civiche;

- single-use development, che prevede la demolizione della grande superficie di vendita e la sua sostituzione con un’altra struttura commerciale più innovativa;

- adaptive reuse, che prevede il riuso funzionale degli spazi in crisi, nella quale si mantiene la struttura esistente e la si adatta ad una nuova funzione (generalmente monofunzionale);

- mall plus, che prevede l’aggiunta di nuove funzioni all’impianto originale in modo che la struttura esistente è in parte mantenuta e integrata con nuovi volumi, con nuovi spazi pubblici e connessioni pedonali fra le diverse destinazioni d’uso;

- reinvested mall, che prevede un’operazione di refurbishment del centro commerciale in crisi e un importante rinnovamento estetico della struttura commerciale in modo da attrarre nuovamente i consumatori.

La dismissione commerciale in Piemonte

Il sistema commerciale italiano è caratterizzato da una bassa presenza di grandi strutture di vendita rispetto alla media europea. Come evidenzia lo studio “European Shopping Centre Development Report 2016” di Cushman e Wakefield, in Italia la densità di centri commerciali (3) si attesta a 228,3 mq ogni 1.000 abitanti superando solo Grecia (57,1), Belgio (117,9) e Germania (180,7) (4). Per contro, nell’ultimo decennio anche in Italia si sono verificate importanti dismissioni e fenomeni di declino di grandi strutture di vendita (in particolare lungo la direttrice Napoli-Caserta, la conurbazione bolognese e l’asse Venezia-Milano-Torino) e, al contempo, i primi casi di demalling (Figura 2).

Figura 2. I casi di dismissione/declino commerciale e demalling in Italia, aggiornamento 2018 (Fonte: Elaborazione degli autori)

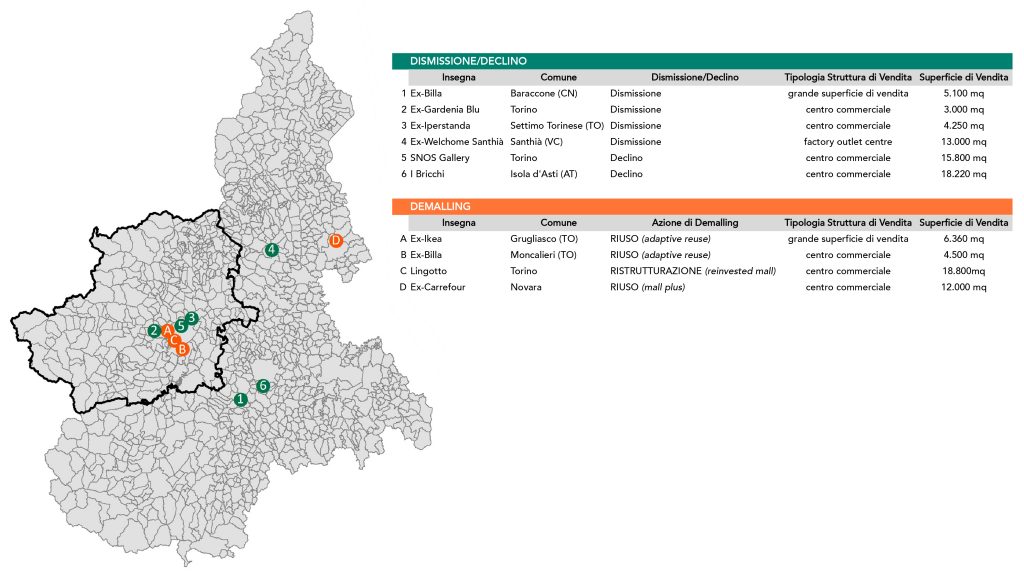

Nel panorama nazionale, lo studio del fenomeno della dismissione commerciale è particolarmente interessante in Piemonte perché permette di osservare più nel dettaglio le caratteristiche territoriali riferite alla distribuzione commerciale regionale in una delle aree di maggiore concertazione del fenomeno di dismissione delle grandi piastre commerciali su scala nazionale (Brunetta, 2008). Visto il recente emergere del fenomeno, è necessario in primo luogo identificare e georeferire le grandi strutture di vendita (5) non più attive, in declino e quelle su cui sono già state intraprese azioni di demalling sull’intero territorio regionale attraverso indagine diretta della casistica. Come evidente in Figura 3, il fenomeno della dismissione e del demalling si verifica su tutto il territorio regionale con una particolare concentrazione nell’area metropolitana di Torino. Il Piemonte è dunque caratterizzato da un elevato numero di casi di dismissione e declino di grandi superfici di vendita ma al contempo da alcune azioni di demalling già completate o in corso di elaborazione.

Figura 3 . I casi di dismissione e demalling in Piemonte, aggiornamento 2018 (Fonte: Elaborazione degli autori)

Il caso piemontese di dismissione più rilevante è quello del centro commerciale “Gardenia Blu” localizzato nel comune di Rivoli nei pressi dell’uscita della tangenziale della città e, quindi, in una zona strategica per l’accessibilità automobilistica e per i mezzi pubblici. La struttura commerciale è composta di un edificio di tre piani un tempo occupati da negozi, un fabbricato di cinque piani adibito ad uffici e un parcheggio multipiano di circa 200 posti auto. Oggi la struttura è quasi completamente abbandonata e versa in uno stato di forte degrado. Come sottolinea Cavoto (2014), le cause del fallimento della “Gardenia Blu” si possono ricercare nel carattere tipologico della struttura, la cui funzione è tutt’altro che visibile dall’esterno, nella scarsa qualità architettonica degli spazi interni e nei problemi di gestione e promozione commerciale. Per contro, recente operazione di demalling è stata effettuata sul centro commerciale del Lingotto di Torino per cui è stato presentato un progetto di ristrutturazione e refurbishment degli spazi interni e dell’offerta commerciale. Percorso differente, invece, è stato intrapreso nella riqualificazione dell’ex-Carrefour di Novara, struttura chiusa nel 2012 e su cui è stato approvato nel 2016 un piano particolareggiato e relativa variante parziale al piano regolatore generale. Il progetto di riqualificazione non prevede solo la rifunzionalizzazione della zona commerciale ma anche la creazione di un nuovo parco urbano concepito come area naturalistica multifunzionale di interesse collettivo.

L’importanza del demalling per il rilancio del sistema territoriale del commercio. Una prospettiva d’azione per il Piemonte

Il fenomeno della dismissione commerciale è fortemente presente in Piemonte e potrebbe espandersi nei prossimi anni visto il gran numero di grandi superfici di vendita insediate sul territorio e il tendenziale cambiamento della domanda commerciale. Considerando la molteplicità dell’offerta commerciale e i progetti per i nuovi insediamenti spesso programmati troppo in prossimità dei poli già esistenti (Brunetta e Morandi, 2009), l’area metropolitana torinese è senz’altro una delle più a rischio dismissione commerciale.

Nel contesto piemontese, le opportunità generate dal demalling quale risposta al problema della dismissione possono essere schematizzate in cinque prospettive d’azione per la progettazione di nuove luoghi del commercio:

- superamento dei limiti della monofunzionalità attraverso l’integrazione del commercio ad altre importanti funzioni urbane, territoriali e ambientali;

- dialogo con il contesto attraverso l’integrazione di questi luoghi con il contesto territoriale e sociale al fine di garantire integrità territoriale.

- limitazione dell’impatto ambientale dei luoghi del commercio, ad esempio ridimensionando le aree a parcheggio e migliorando l’efficienza energetica dell’edificio;

- miglioramento dell’accessibilità, riducendo la dipendenza dal trasporto veicolare, rendendo l’attività commerciale e gli spazi pubblici limitrofi accessibili anche per potenziali pedoni e ciclisti;

- contenimento del consumo di suolo attraverso la riqualificazione dei greyfield, qui intesi come una delle principali cause della dispersione e della frammentazione urbana.

Sul versante delle politiche, sarebbe utile un approfondimento più organico e puntuale su tutto il territorio regionale per la redazione di un database delle strutture commerciali dismesse e in declino in continuo monitoraggio. Sarebbe inoltre opportuno prevedere misure di pianificazione strategica che promuovano il riuso e la riqualificazione territoriale del commercio mediante anche il coinvolgimento delle amministrazioni comunali, dei soggetti privati e delle comunità locali (Brunetta, Caldarice, Pellerey, 2017). In sintesi, sarebbe opportuno iniziare a lavorare sul demalling riconoscendo nella dismissione commerciale un elemento di opportunità per nuovi e più attuali metabolismi urbani che coinvolgono gli spazi contemporanei della produzione e della vendita.

Maria Sergio e Ombretta Caldarice, Politecnico di Torino – DIST

Riferimenti bibliografici

Brunetta G., Morandi C., (2009), Polarità commerciali e trasformazioni territoriali: un approccio interregionale, Firenze: Alinea.

Brunetta G., (2008), Valutazione integrata territoriale degli insediamenti commerciali: metodologia e sperimentazione in Piemonte, Firenze: Alinea.

Brunetta G., Caldarice O., (2014), Self-Organization and Retail-led Regeneration. A new Territorial Governance within the Italian Context. Local Economy, 29,4-5: 334-344.

Brunetta G., Caldarice O., Pellerey F., (2017), La valutazione integrata territoriale: scenari del commercio in Provincia di Trento. Scienze Regionali: Italian Journal of Regional Science, XXIII, 3: 437-468.

Cavoto G., (2014), Demalling una risposta alla dismissione commerciale, Santarcangelo di Romagna: Maggioli.

Christensen J., (2008), Big box reuse, Cambridge, Londra: The MIT Press.

Dunham-Jones E., Williamson J., (2009), Retrofitting suburbia: urban design solutions for redesigning suburbs, Hoboken: John Wiley & Sons.

Lowry James R., (1997), The Life Cycle of shopping centers, Bussiness Horizons, 40, 1: 77 – 86.

Urban Land Istitute, (2006), Ten principles for rethinking the mall, Washington DC: ULI The Urban Land Institute.

Note

(1) Il presente articolo è un estratto del lavoro di tesi di Maria Sergio “Demalling e rigenerazione: buone pratiche e prospettive di riqualificazione in Piemonte” discusso nel 2016 presso il Politecnico di Torino sotto la supervisione della professoressa Grazia Brunetta.

(2) I greyfield sono definiti dalla letteratura come spazi commerciali di grandi dimensioni sottoutilizzati ed obsoleti il cui recupero e/o rilancio richiede un significativo coinvolgimento pubblico e privato (Christensen, 2008). I greyfield si contrappongo ai brownfield, ovvero gli ex siti industriali, e ai greenfield, ovvero quelle parti di suolo mai costruite e, quindi, permeabili.

(3) Si fa qui riferimento alla Gross leasable area (Gla) ovvero il parametro che si usa in ambito internazionale per classificare i centri commerciali e che indica la superficie lorda affittabile.

(4) Per contro, i Paesi con maggiore densità di grandi superfici di vendita sono invece quasi tutti del Nord Europa: Norvegia (926,3 mq per 1.000 abitanti), Lussemburgo (531,4), Svezia (434,1), Finlandia (413,0) e Paesi Bassi (362,0).

(5) In Piemonte, le grandi strutture di vendita sono esercizi commerciali con superficie di vendita superiore a mq 1.500 nei comuni con popolazione residente inferiore a 10.000 abitanti e superiore ai 2.500 mq nei comuni con popolazione residente superiore a 10.000 abitanti.